Waarom de juiste datum belangrijk is in je administratie

Veel ondernemers gebruiken in hun administratie de datum van betaling of ontvangst van het geld voor de vastlegging voor hun BTW aangifte. Dit wordt niet zomaar toegestaan door de belastingdienst.

De belastingdienst heeft regels opgesteld over welk bedrijf welk stelsel mag hanteren. Er zijn twee methoden die gebruikt mogen worden:

- Het factuurstelsel, hier is de datum van de factuur leidend voor de administratie

- Het kasstelsel, hier is de betaaldatum leidend voor de administratie

Als ondernemer kan je er het beste van uitgaan dat je verplicht bent om het factuurstelsel te hanteren.

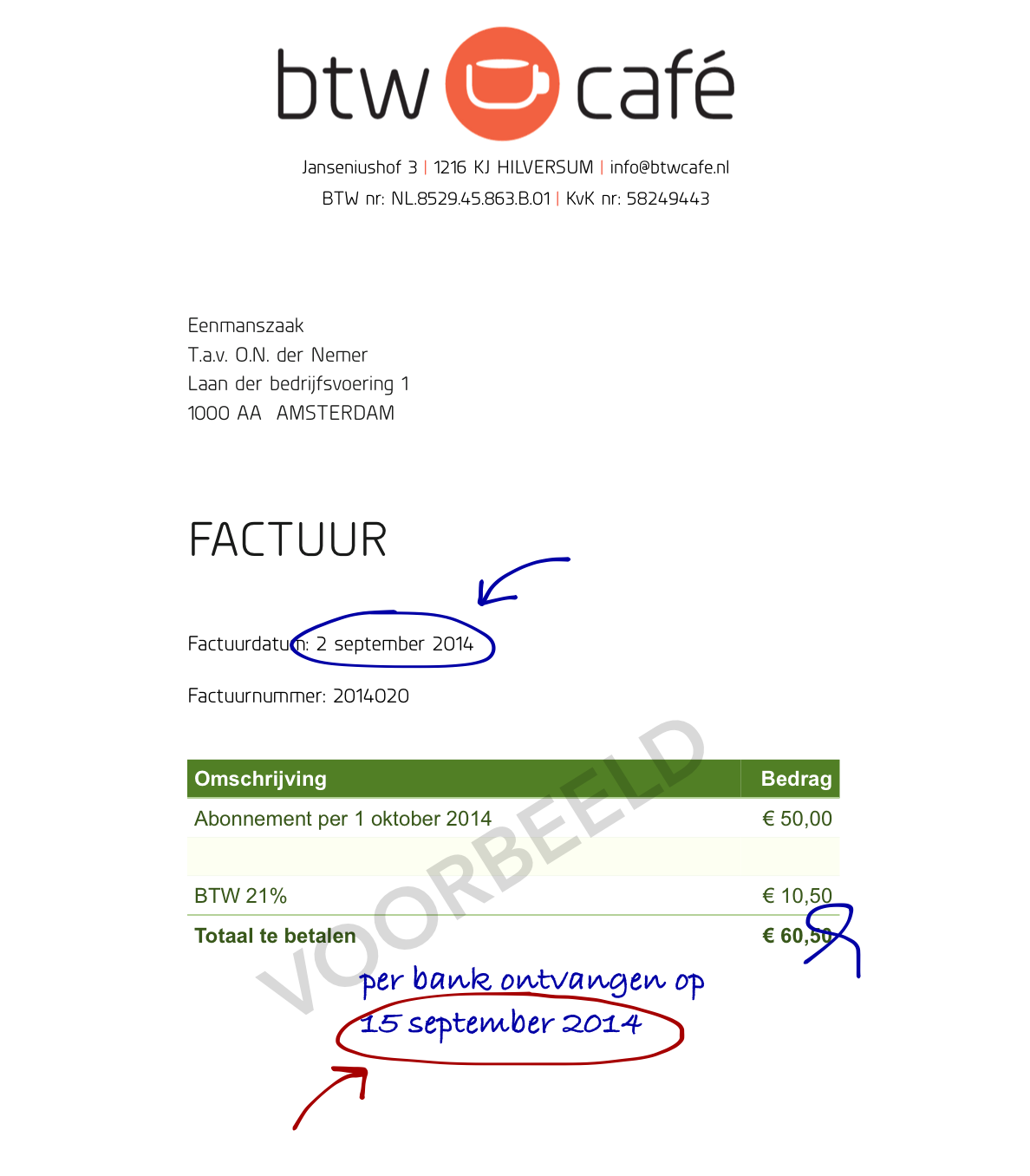

Dit houdt in dat je de factuurdatum vastlegt in de boekhouding voor de kosten of opbrengst en de BTW. Later bij het ontvangst van de betaling geef je aan dat de factuur voldaan is en daar registreer je de betaaldatum.

Een financieel risico hoort ook bij het ondernemen

Het gevolg hiervan is dat het kan gebeuren dat je de BTW al moet afdragen aan de belastingdienst terwijl de klant nog niet betaald heeft. Dit is natuurlijk één van de risico’s van het ondernemen, zeker met de steeds meer oplopende betaaltermijnen door klanten.

Een bekende valkuil is het door elkaar heen gebruiken van beide systemen. Als ondernemer raak je bekend met het nemen van risico’s, maar kies je toch voor de meest veilige optie op financieel vlak. Dan gebruik je het kasstelsel voor de verkoop en het factuurstelsel voor de inkoop. Hierdoor creëer je een kleiner te betalen bedrag omdat je het geld nog niet in je bezit hebt. Dit is natuurlijk een voordeel voor nu. Echter als je controle krijgt en je gebruikt het kasstelsel terwijl je dit niet mag, dan zal je jouw administratie moeten aanpassen. Waardoor je misschien wel in één keer heel veel BTW moet afdragen (denk aan de slecht betalende klanten). Ook bij overstap naar een boekhouder of administratiekantoor kan je dit overkomen, al zullen zij in overleg met jou de beste oplossing kiezen.

Het risico dat je teveel BTW vooruit moet betalen kan je gedeeltelijk verminderen door de werkzaamheden van de maand aan het begin van de nieuwe maand te factureren. Zo factureer je werk uit de maand maart in de 1e week van april. Hierdoor hoef je de BTW niet af te dragen bij de BTW aangifte over het 1e kwartaal.

Wanneer mag je het kasstelsel wel gebruiken

De belastingdienst heeft wettelijk vastgesteld (art. 26 wet OB 1968) dat er een beperkt aantal branches/beroepsgroepen gebruik mogen maken van het kasstelsel en dit zijn winkeliers, marktkooplieden, schoenherstellers, kappers, glazenwassers, wasserettes, rijwielherstellers, schoonheidssalons, behangers, stoffeerders, horeca, advocaten en procureurs die hun praktijk alleen uitoefenen, autorijscholen en detaillisten die nagenoeg (> 95%) aan particulieren leveren. Verder de ondernemers die hiervoor toestemming hebben gekregen van de inspecteur.

Je ziet dat het voornamelijk beroepen zijn waar vroeger veel contant geld in omging, maar dit zijn ook de groepen waarbij redelijk snel betaald wordt voor de geleverde dienst (lees: direct). Het moment van de bon of factuur ligt vrijwel gelijk aan die van het moment van betalen.

Denk je recht te hebben op het gebruik van het kasstelsel vraag hier dan schriftelijk goedkeuring voor aan de inspecteur van jouw belastingkantoor.

Lees hier meer over het factuurstelsel op de website van de belastingdienst.

Meer weten? Kom naar ons BTW Café of stel je vraag direct aan ons via een e-mail: info@btwcafe.nl, of via Twitter of LinkedIn.